|

|

|

| |

Förderung von

Wohneigentum:

Gute Aussichten für Mieter

Rund 80 Prozent der Schweizerinnen und Schweizer

möchten gemäss Umfragen Wohneigentum besitzen. Die Realität

sieht jedoch ganz anders aus. Nur gut 30 Prozent haben den Traum vom eigenen

Haus oder von der eigenen Wohnung verwirklicht. Mit dem Steuerpaket rückt

das eigene Haus endlich auch für junge Leute und Familien in Reichweite.

Neu wird nämlich der erstmalige Erwerb von selbst bewohntem Wohneigentum

steuerlich gefördert, und zwar schon bevor man das Haus kauft. Wer mit

einem Bausparvertrag auf eine eigene Wohnung oder ein Haus spart und bei

Vertragsabschluss noch nicht 45 Jahre alt ist, wird bei den Steuern entlastet.

Der Mieter oder die Mieterin kann während zehn Jahren bis zu 12000 Franken

(Ehepaare 24000 Franken) vom steuerbaren Einkommen abziehen. Dieser Betrag

entspricht dem zweifachen Maximalbetrag für Einzahlungen in die gebunde ne

Selbstvorsorge (Säule 3a). Voraussetzung ist, dass spätestens zwei

Jahre nach Ablauf des Bausparvertrags zum ersten Mal Wohneigentum erworben

wird. Das angesparte Kapital sowie die angefallenen Zinsen sind im Gegensatz

zum Kapital der gebundenen Selbstvorsorge auch beim Bezug steuerfrei. Mittlere

sowie untere Einkommensklassen können so Eigenkapital für ein

Eigenheim ansparen, ohne dass dadurch das ganze Familienbudget leidet. Für

viele ist das der einzige Weg, um sich den Traum der eigenen vier Wände

erfüllen zu können.

Der Kauf

eines Hauses oder einer Wohnung soll auch für junge Familien finanzierbar

sein. Deshalb können Ersterwerber beschränkt ihre Hypothekarzinsen

von den Steuern abziehen. In den ersten fünf Jahren nach Eigentumserwerb

maximal 7500 Franken (Ehepaare 15000 Franken). In den folgenden fünf

Jahren reduziert sich dieser Betrag jeweils um 20 Prozentpunkte. Diese

Entlastungen können die hohen Anfangskosten beim Kauf eines Eigenheims

etwas mildern. Gleichzeitig erlaubt dies jungen Familien eher, die zu Beginn

normalerweise hohen Schulden mit der Zeit zu reduzieren.

Fazit: Die heutigen Mieter, die zum ersten Mal

Wohneigentum erwerben, profitieren am meisten vom Steuerpaket, zuerst mit dem

Bausparen, dann dank der Neuerwerberabzüge. |

|

|

|

|

Beispiel

Bausparen:

Schliesst ein Ehepaar

einen Bausparvertrag über mindestens fünf bis maximal zehn Jahre ab,

kann es jährlich bis zu 24000 Franken vom steuerbaren Einkommen abziehen.

Vorausgesetzt, das Paar ist bei Sparbeginn noch nicht 45- jährig. Falls

das Ehepaar aber nach Ablauf des Vertrags nicht innert zwei Jahren erstmals ein

Eigenheim für sich erwirbt, so muss es die Steuern nachzahlen. |

| |

|

|

|

|

| |

|

|

Eigenheim auch für

untere

Einkommen ermöglichen

Im Kanton Basel-Land existiert seit über einem Jahrzehnt ein

ähnliches Bausparmodell wie dasjenige im Steuerpaket. Die Erfahrungen sind

durchwegs positiv. 60 Prozent der Bausparer haben ein steuerbares Einkommen von

höchstens 80000 Franken. Davon haben sogar sieben Prozent nur ein solches

bis 40000 Franken. Das Bausparmodell ermöglicht auch und gerade mittleren

und unteren Einkommensschichten, ein Eigenheim zu erwerben. |

|

| |

|

|

|

|

| |

|

|

Beispiel beschränkter

Schuldzinsabzug:

Ein junges

Mieter-Ehepaar erwirbt ein eigenes Reiheneinfamilienhaus. Es kann während

fünf Jahren maximal 15000 Franken Hypothekarzinsen bei der Steuer

abziehen. In den nächsten fünf Jahren reduziert sich der Abzug

jeweils um 20 Prozent. Damit ergeben sich für das Ehepaar folgende

Abzüge: |

|

| |

|

|

Jahr 1 bis 5: |

15000 Franken |

|

| |

|

|

Jahr 6: |

12000 Franken |

|

| |

|

|

Jahr 7: |

9000 Franken |

|

| |

|

|

Jahr 8: |

6000 Franken |

|

| |

|

|

Jahr 9: |

3000 Franken |

|

| |

|

|

Jahr 10: |

0 Franken |

|

| |

|

|

|

|

|

| |

Eigentum fördern, nicht Schulden

machen

Das heutige System der

Eigenmietwertbesteuerung mit Schuldzinsabzug ist europaweit ein Unikum. Mit dem

Steuerpaket wird die Eigenmietwertbesteuerung nun endlich abgeschafft. Das

bedeutet auch eine grosse administrative Entlastung. Über nichts wird so

viel gestritten wie über den Eigenmietwert. Wer Wohneigentum besitzt,

versteuert ab 2008 kein fiktives Einkommen mehr. Wenn es sich bis anhin

steuerlich lohnte, die Verschuldung beim Wohneigentum möglichst hoch zu

halten, werden in Zukunft nur noch Ersterwerber von selbst genutztem

Wohneigentum Hypothekarzinsen abziehen können. Damit wird das Eigentum

gefördert und nicht mehr das Schuldenmachen. Rentner, die ein Leben lang

hart gearbeitet haben, um ihr Haus oder ihre Wohnung abzuzahlen, werden dank

dem Steuerpaket in der Zukunft nicht mehr steuerlich bestraft. Heute sind die

Steuern auf dem fiktiven Einkommen (Eigenmietwert) für viele Senioren eine

grosse Belastung. Sie erhalten quasi für ihr umsichtiges und vielfach

entbehrungsreiches Sparen eine steuerliche Retourkutsche. Wer also seine

Schulden abbezahlt, wird vom Steueramt bestraft. Das Steuerpaket belohnt das

Schuldenmachen nicht mehr. Es fördert das Eigentum.

Pauschalabzüge für Unterhaltskosten werden

künftig ebenfalls nicht mehr möglich sein. Es kann also nicht mehr

zwischen dem Abzug der effektiven Kosten und einer Pauschalen gewählt

werden. Nur tatsächlich anfallende Unterhaltskosten können weiterhin

abgezogen werden, sofern sie 4000 Franken jährlich überschreiten und

werterhaltend sind. So werden Liegenschaften in Stand gehalten und das Gewerbe

profitiert von entsprechenden Aufträgen. Jedem Steuerabzug steht so ein

Gewerbeauftrag gegenüber, der wiederum der Mehrwertsteuer unterliegt und

dem Bund Steuereinnahmen verschafft. Luxusinvestitionen sind auch in Zukunft

nicht als Aufwand von den Steuern abzusetzen.

Fazit: Mit der Abschaffung des Eigenmietwerts

entfallen ein riesiger administrativer Aufwand und der Anreiz, Schulden zu

machen. Der Liegenschaftsunterhalt wird gefördert und damit werden

Arbeitsplätze im Gewerbe gesichert. |

|

|

|

|

Beispiel

Eigenmietwert:

Heute:

Ein

Rentner-Ehepaar mit einem bescheidenen Einkommen von 40000 Franken konnte sein

Haus über die Jahrzehnte hinweg abbezahlen. Das Ehepaar muss den Mietwert

des Hauses als fiktives Einkommen ebenfalls versteuern. Da es das Haus

abbezahlt hat, kann es hievon keine Schuldzinsen abziehen. Anstelle von 40000

Franken muss das Ehepaar heute 15000 Franken mehr, nämlich 55000 Franken

Einkommen versteuern. Ihre Nachbarn mit einem Einkommen von 80000 Franken haben

vor zehn Jahren das gleiche Haus erworben. Sie haben für die Finanzierung

eine Hypothek aufgenommen und müssen dafür jährlich 15000

Franken Zinsen zahlen. Auch sie müssen zu ihrem Einkommen den

Eigenmietwert von 15000 Franken hinzuzählen, können aber gleichzeitig

die Schuldzinsen abziehen. Das heisst, dank den Schulden versteuern die

Nachbarn nur ihr eigentliches Einkommen.

Morgen:

In Zukunft müssen

beide den Mietwert ihres Hauses nicht mehr als fiktives Einkommen zum

eigentlichen Einkommen hinzuzählen. Hingegen können sie auch keine

Schuldzinsen abziehen. Beide Hauseigentümer werden also gleich behandelt.

Mit anderen Worten: (Berechnend) Schulden machen lohnt sich nicht

mehr. |

| |

|

|

|

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

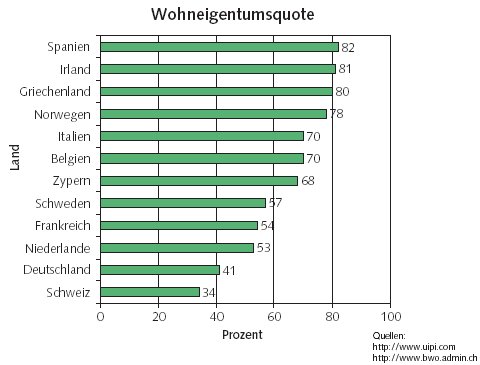

Verfassungsauftrag endlich einlösen

In der Schweiz ist heute rund ein Drittel der

Bevölkerung Eigenheimbesitzer. Das ist international eine der tiefsten

Wohneigentumsquoten. In zahlreichen europäischen Vergleichsstaaten haben

mehr als doppelt so viele Einwohner ein eigenes Haus oder eine eigene Wohnung.

Dabei sagt die Bundesverfassung klar: «Der Bund fördert den

Wohnungsbau, den Erwerb von Wohnungs- und Hauseigentum, das dem Eigenbedarf

Privater dient…» (Art. 108). Der Kauf eines Hauses oder einer

Wohnung war aber bisher so teuer und so hindernisreich, dass sich nur sehr

wenige die eigenen vier Wände auch wirklich leisten konnten. Oder aber nur

unter grössten Entbehrungen. Eine Bevölkerung mit wenig Schulden und

einem hohen Anteil an selbst genutztem Wohneigentum birgt aber viele Vorteile

– wirtschaftliche, gesellschaftliche und soziale. Gerade ein eigenes Heim

ist ein wichtiger Pfeiler im Bereich der Selbstvorsorge. Mit dem Steuerpaket

wird der 30-jährige Verfassungsauftrag, Wohneigentum zu fördern,

endlich eingelöst. Die Vorteile der Gesetzesrevision greifen ab 2008 (im

Frühjahr 2009 verschickte Steuererklärung), und zwar doppelt, denn

die Änderungen auf Bundesstufe werden auch auf kantonaler Ebene

gelten.

Wie der Vergleich

europäischer Eigentumsquoten zeigt, befindet sich die Schweiz mit

deutlichem Abstand an unterster Stelle (34 Prozent). Während in

vergleichbaren Ländern wie Belgien oder Norwegen mehr als doppelt so viele

Wohneigentümer leben, sind es in Spanien sogar über vier Fünftel

der Bevölkerung.

Fazit: Ein

höherer Anteil an selbst genutztem Wohneigentum bringt viele Vorteile

– wirtschaftliche, gesellschaftliche und soziale. Das Steuerpaket ist der

Schlüssel dazu. |

|

| |

|

|

| |

Übersicht

Entlastungen

auf Bundes- und Kantonsebene

Sagen

die Schweizerinnen und Schweizer Ja zum Steuerpaket, wird der Erwerb von

Wohneigentum ab dem Steuerjahr 2008 gefördert. Das heisst, in der 2009

eintreffenden Steuerrechnung ist der Systemwechsel erstmals

berücksichtigt. Die Kantone ihrerseits sind verpflichtet, den

Systemwechsel, die Neuregelung der Abzüge und das steuerprivilegierte

Bausparen ebenfalls ab Steuerjahr 2008 zu übernehmen. Die Kantone

führen zugleich eine neue Steuer für Zweitwohnungen ein. Insgesamt

wird also ab 2008 auch der Erwerb von Wohneigentum doppelt gefördert.

Profitieren werden insbesondere heutige Mieter mit mittleren und unteren

Einkommen, die zum ersten Mal Wohneigentum erwerben, sowie Rentner, die ihr

Heim über die Jahre hinweg abbezahlt haben.

Fazit: Das Steuerpaket entlastet den Mittelstand auch

beim Erwerb von Wohneigentum finanziell doppelt – bei den Bundessteuern

und bei den Kantonssteuern. |

|

| |

|

|

| |

|

|

| |

Die Neuerungen

bei der Wohneigentumsbesteuerung |

|

| |

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

|

– – |

|

|

– |

Bei erstmaligem Erwerb von Wohneigentum Schuldzinsabzug von max. 7500

Franken (Ehepaare 15000 Franken) während fünf Jahren. In den

folgenden fünf Jahren wird der Abzug jährlich um 20 Prozentpunkte

reduziert. |

|

|

– |

Erwerb von Wohneigentum wird

gefördert und ist auch für untere Einkommen möglich |

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

|

– – |

|

|

– |

Steuerprivilegiertes Bausparen bis max. 12000 Franken (Verheiratete

24000 Franken) während min. fünf und max. zehn Jahren |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

– |

Unterhaltskosten sind

abzugsfähig, sofern sie für werterhaltende Investitionen eingesetzt

werden (Wahl zwischen Pauschalabzug und effektiven Kosten) |

|

|

– |

Effektive Unterhaltskosten, die 4000 Franken übersteigen, sind

abzugsfähig, sofern sie für wert erhaltende Investitionen eingesetzt

werden |

|

|

– |

Hinter jedem Steuerabzug steht

ein Gewerbeauftrag |

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

– |

Eigenmietwert muss als fiktives

Einkommen versteuert werden |

|

|

– |

Abschaffung der Eigenmietwert-

besteuerung |

|

|

– |

Wegfall des administrativ

aufwendigen Eigenmietwerts |

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

– |

Schuldzinsen können vom

Einkommen abgezogen werden |

|

|

– |

Abschaffung der generellen Abzugsfähigkeit von Hypothekarzinsen

(nur noch Neuerwerberabzug) |

|

|

– |

Kein steuerlicher Anreiz mehr,

Schulden zu machen |

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

– |

Eigenmietwertbe-

steuerung

von Zweitwohnungen |

|

|

– |

Zwingende Zweitwohnungssteuer bei ausserkantonalem Wohnsitz von max.

einem Prozent des Vermögenssteuerwerts vor Abzug von Schulden |

|

|

– |

Kein Steuerausfall in

Tourismuskantonen bei Zweitwohnungen |

|

| |

|

|

|

|

– |

Freiwillige Einführung einer Zweitwohnungssteuer bei

innerkantonalem Wohnsitz in Kantonskompetenz |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

– |

Das Steuerpaket lohnt sich für Wohneigentümer und solche,

die es werden wollen (Einführung Bausparmodell und Schuldzinsabzug

für Neuerwerber). |

|

| |

– |

Die Steuerausfälle sind vernünftig und verkraftbar, die

Kantone haben genügend Zeit für die Umstellung. |

|

| |

– |

Steuererleichterungen im Wohneigentumsbereich für Mittelstand

und Familien. |

|

| |

– |

Besteuerung des fiktiven Eigenmietwerts fällt weg. Damit wird

das selbst genutzte Wohneigentum steuerlich der Nutzung von anderen privaten

Kapitalgütern gleichgestellt (wie in den meisten Ländern

Europas). |

|

| |

– |

Zur Erhaltung der Bausubstanz wird ein unbegrenzter Abzug für

die 4000 Franken pro Jahr übersteigenden effektiven Unterhaltskosten

(exklusive wertvermehrende Aufwendungen) gewährt. |

|

| |

– |

Dringend notwendige Abfederungsmassnahmen für Neueinsteiger sind

durch zeitlich und betraglich angemessenen (und begrenzten) Schuldzinsabzug

gewährleistet. |

|

| |

– |

Die steuerlichen Anreize für die volkswirtschaftlich

erwünschte Entschuldung des selbst genutzten Wohneigentums werden

forciert. |

|

| |

|

|

|

|