| |

Das Wort Hypothek ist von einem eher

unangenehmen Beigeschmack begleitet.

Eine schwere Hypothek mit sich herumtragen

oder – noch schlimmer – für jemanden

eine Hypothek sein, ist so etwa das

Schlimmste, was einem passieren kann.

Stellen wir uns aber vor, es gäbe keine

Hypotheken. Wer kann sich schon die

Anschaffung eines Hauses ohne Hypothek

leisten und welcher Betrieb ist für seine

Liquidität nicht darauf angewiesen? Hypotheken

– ein notwendiges Übel also?

Betrachten wir es doch positiv. Dank Grundeigentum

sind viele von uns in der Lage,

Kredite zu günstigen Bedingungen zu erhalten.

Werfen wir einen Blick zurück, stellen

wir fest, dass wir seit über zwanzig Jahren

für Hypotheken weniger als 5 Prozent Zins

zahlen. Und gleitet unser Blick über die

Landesgrenze hinaus, müssen wir uns eingestehen,

dass wir keinen Grund zum Klagen

haben, sind doch die Zinsen anderswo

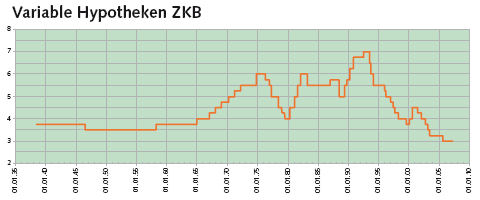

erheblich höher. Seit Mitte 2005 bezahlen

wir mit 3% für variable Hypotheken gar

rekordtiefe ZKB-Zinsen. |

|

| |

Markt und Konkurrenz werden gross

geschrieben

Allerdings entwickelt der Hypothekenmarkt

seit einigen Jahren eine grosse Dynamik

und ungeahnte Innovationskräfte. Der

Kreditsuchende kann daher zwischen echten

Alternativen wählen. Einfach ist das

allerdings nicht. So klar wie auf der Grafik

ist die Sache nämlich nicht einmal bei den

variablen Hypothekarzinsen der ZKB. Die

dargestellte Kurve gibt nur die Entwicklung

für erstrangige Hypotheken und für erstklassige

Schuldner dar. Je nach Rating muss

Letzterer eventuell tiefer in die Tasche greifen.

Wie das so ist: Wer hat, dem wird

gegeben. Wer ein höheres Risiko darstellt,

der muss dafür höhere Zinsen bezahlen.

Zudem ist die ZKB nur eines von zahlrei chen Finanzinstituten, und unter diesen gibt

es erhebliche Unterschiede. |

|

| |

Postmoderne Unübersichtlichkeit

Varietäten gibt es nicht nur in Bezug

auf den Zinsfuss, auch bei den übrigen

Konditionen, wie Laufzeit, Variabilität,

Amortisation oder Anbindung an bestimmte

Berechnungsfaktoren. Der funktionierende

Markt hat eine echte Konkurrenzsituation

geschaffen. Diesen Vorteil bezahlt

der Kreditsuchende aber mit dem Verlust

der Übersicht. Wer ein neues Hypothekardarlehen

aufnimmt oder ein bestehendes

erneuern muss, hat heute die Qual der

Wahl. Die Hauptschwierigkeit liegt in der

Herstellung von Vergleichbarkeit, der Abwägung

von Zinsvorteilen gegenüber der

Einschränkung der Handlungsfreiheit und

der Unwägbarkeit der Ablösungskosten.

Beliebt sind zurzeit Hypotheken mit festen

Laufzeiten, weil sie das Risiko von Zinsschwankungen

ausschliessen. Allerdings ist

damit das Risiko nicht aufgehoben, sondern

nur verschoben, nämlich auf den Ablauf der

festen Dauer. Wer kann heute voraussagen,

wie sich das Zinsniveau entwickelt und ob

man eventuell besser damit fahren würde,

frei zu sein, früher auf ein günstigeres Angebot

umzusteigen? Nachteilig kann eine Festhypothek

auch sein, wenn sich die persönliche

Lebenssituation wesentlich verändert

und die Liegenschaft verkauft werden muss.

In aller Regel verlangt die Bank dann eine

Ablösesumme, sprich Penalty.

Daneben gibt es beispielsweise auch die

Geldmarkt oder Libor-Hypothek, deren Zinssatz

sich im Rhythmus von 3, 6 oder 12

Monaten nach dem Euro-Geldmarktsatz

richtet. Damit ist die Entwicklung zwar völlig

transparent und marktgerecht, kann aber

auch grösseren Schwankungen unterliegen.

Mit einem Zinsdach kann man sich gegen

steigende Zinsen absichern. Gratis ist es aber

nicht zu haben. Die ZKB bietet neuerdings

auch auf eine andere Weise Sicherheit: mit

einer Hypotheken-Versicherung. Damit ist

allerdings nicht das Zinsrisiko versichert, sondern

ein allfälliger Wertverlust der Liegenschaft.

Zurzeit rechnet man tendenziell eher mit

einem Anstieg der Hypothekarzinsen. Allerdings

steht dieser nicht unmittelbar vor der

Tür und dürfte auch moderat ausfallen. Dennoch,

wer jetzt einen Entscheid in Sachen

Hypotheken treffen muss, tut gut daran, sich

fachmännisch beraten zu lassen. Auch auf

dem Beratungssektor ist die Konkurrenz

gross genug, dass jedermann einen Fachmann

finden kann, dessen Neutralität er vertraut.

Übrigens: Prüfen Sie auch das Angebot

des Hauseigentümerverbandes Schweiz. |

|